中国央行净投放1227亿元,债市延续修复态势

财联社1月21日讯——在中国人民银行今日净投放1227亿元的背景下,债券市场继续呈现修复态势。10年期国债收益率下行约0.3个基点,而30年期国债收益率则大幅下行超过1.5个基点。

具体来看,国债期货多数上涨,30年期主力合约上涨0.75%,报112.25元;10年期主力合约上涨0.03%,报108.2元;5年期主力合约微涨0.01%,报105.88元;2年期主力合约略跌0.01%,报102.43元。

债市表现与央行操作

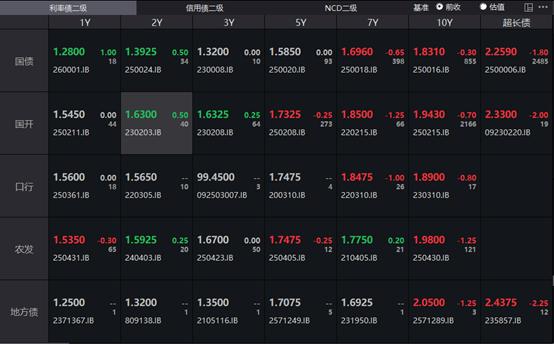

银行间主要利率债收益率普遍下行。截至下午16:30,10年期国债活跃券收益率下行0.3个基点至1.831%,10年期国开债活跃券收益率下行0.7个基点至1.943%,30年期国债活跃券收益率下行1.8个基点至2.259%。

“今日股债跷跷板效应不明显,虽然权益市场反弹,但债市延续修复。”

央行公告称,1月21日以固定利率、数量招标方式开展了3635亿元7天期逆回购操作,操作利率为1.40%。数据显示,当日2408亿元逆回购到期,单日净投放1227亿元。

市场反应与资金面动态

资金面方面,Shibor短端品种表现分化。隔夜品种下行5.2个基点至1.322%;7天期上行0.5个基点至1.488%;14天期上行1.5个基点至1.597%;1个月期下行0.1个基点至1.559%。

银行间回购定盘利率全线下跌,FR001跌2.27个基点至1.4173%;FR007跌2.0个基点至1.54%;FR014跌2.0个基点至1.63%。

“在资金面合理充裕情况下,短端债券表现将相对稳健。”

业内人士指出,央行在公开市场灵活操作,维稳资金面,使得税期资金面扰动小于预期。短期内,短端债券表现将保持稳健,但受物价回暖及超长期国债供给增加影响,超长端债券表现可能仍偏弱。

未来展望与市场影响

展望未来,市场分析师认为,央行的操作显示出其在当前经济环境下的政策灵活性。随着春节临近,预计央行将继续通过公开市场操作来确保流动性充裕。

在一级市场,今日3M国股在1.56%-1.60%位置需求较好,1Y期国股报在1.60%-1.63%。而在二级市场,6M国股成交在1.6050%附近,1Y国股成交在1.6050%的位置,较前一日下行1.50个基点。

“央行的灵活操作为市场提供了稳定的资金支持。”

总的来看,随着央行持续的流动性投放,债市有望在短期内继续修复。然而,投资者仍需密切关注宏观经济数据及政策动向,以便及时调整投资策略。