中国商业航天进入新阶段:高频低成本成关键

近日,工信部党组成员、副部长、国家航天局局长单忠德主持召开商业航天高质量发展企业圆桌会议。会议指出,要进一步打破产业各环节壁垒,实现全链条协同联动,提升产业整体效能,加快推动我国商业航天高质量安全发展。

这背后,一个清晰的信号是,中国商业航天自2015年起步,历经十余年摸索深耕,将跨入新阶段——商业运载火箭从“能不能飞”,转向“能不能便宜地飞、高频地飞”。

商业航天的历史与现状

“十五五”开局之年,政府工作报告提出打造航空航天等新兴支柱产业,“加快建设航天强国”更被首次纳入国家五年规划重点任务,产业格局面临新一轮深刻重塑。不久前,国家航天局、国家市场监督管理总局联合发布《商业航天标准体系(1.0版)》,进一步为我国商业航天的工业化量产“引路”。

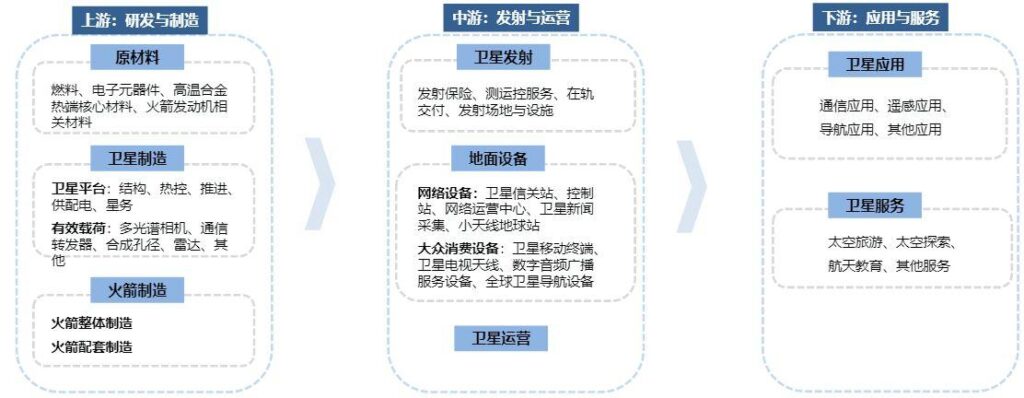

2015年,随着《国家民用空间基础设施中长期发展规划(2015—2025年)》出台,蓝箭航天、星际荣耀等第一批民营火箭公司相继成立,拉开中国航天产业市场化探索的序幕。此后十余年,行业逐步形成上游制造与配套、中游核心制造与发射、下游应用与运营的产业链生态。

成本与技术的双重挑战

商业航天长周期、重资产、高技术门槛的属性,注定其技术验证需要时间和资金,发展高度依赖持续的资金输血。直到今天,行业里最核心的一批火箭公司,绝大多数还不具备稳定市场化收入和盈利能力。

“2025年底科创板IPO获受理的蓝箭航天,及天兵科技、中科宇航、星际荣耀、星河动力等其他启动IPO进程的火箭公司,几乎全部处于亏损状态。”

对早期的商业航天企业而言,重要的是“活下去”。星际荣耀是国内首家实现入轨的民营商业运载火箭公司,星际荣耀集团驻四川省办公室副主任王思皓表示,商业航天企业早期发展更多是“身不由己,钱在哪里人就在哪,要生存下去”。

区域布局与产业协同

这种“生存刚需”,成为过去我国商业航天产业区域格局形成的核心逻辑。产业发展初期,我国商业航天呈现北京单核集聚的鲜明特征。随着行业发展,商业航天产业的外溢属性逐步显现,为地方入局商业航天赛道、抢占产业份额提供了窗口期。

与此同时,行业融资逻辑发生根本性迭代,进一步重塑产业空间布局。行业早期融资以市场化创投机构为主,2019年,碧桂园创投独家领投蓝箭航天的5亿元,在当时创下中国民营航天领域的融资纪录。但近两年,地方国资逐步替代市场化创投,成为商业航天投融资的绝对主力。

经过十余年培育,中国商业航天的区域布局基本成型。目前,京津冀、长三角、珠三角三大沿海产业集聚区已成为我国商业航天的核心承载地。

未来展望与挑战

未来几年,我国卫星互联网将进入密集组网关键阶段。从供给端来看,当前火箭产能与爆发式需求存在显著缺口。业内预测,今年,很可能是中国可回收火箭真正的分水岭。

“我国火箭制造和投送成本还比较高,发射低轨卫星成本为每公斤七到八万元,对比国际先进,要尽可能实现每公斤两万元以下。”

必须正视的是,行业降本之路阻力重重。目前我国商业航天企业数量众多、布局分散,导致社会资源被拆分,行业普遍存在资金短缺、容错率低的问题,表现出创新偏谨慎、“输不起”的现象。

从全省布局看,四川正将耐心培育转化为系统推进。《四川省商业航天高质量发展行动计划(2025—2030年)》明确,构建以“快速制造—快速响应—快速发射”能力为牵引,多业态融合的商业航天产业体系。

放眼全国,已有20多个省区市发布支持政策,推动商业航天产业集群化、规模化发展。其中,降低发射成本、提高发射频次、突破可复用技术,是多地政策的共同聚焦点,一场全国范围的产业博弈全面铺开。

种种迹象表明,商业航天的草莽时代正在结束,取而代之的,是一个讲究标准化规范、体系化协同、高质量竞合的新阶段。从“活下去”到“强起来”,中国商业航天下一个十年的序幕已开。