中国央行12月流动性投放数据揭示货币政策走向

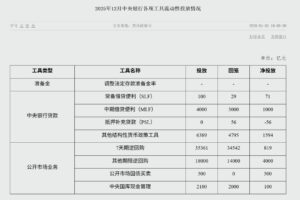

1月5日,中国人民银行公布了2025年12月的各项工具流动性投放情况。数据显示,中央银行通过常备借贷便利(SLF)净投放71亿元,中期借贷便利(MLF)净投放1000亿元,抵押补充贷款(PSL)净回笼56亿元,其他结构性货币政策工具净投放1594亿元。

在公开市场业务方面,7天期逆回购净投放819亿元,其他期限逆回购净投放4000亿元,公开市场国债买卖净投放500亿元,中央国库现金管理净投放100亿元。

背景与政策意图

这一系列流动性操作反映了央行在年底的货币政策取向。通常,年末是流动性需求较为集中的时段,企业和金融机构需要更多的资金来应对年底结算和新年初的资金需求。

据业内专家分析,央行此举意在保持市场流动性的合理充裕,防止资金紧张可能对经济复苏带来的不利影响。“在当前经济复苏的关键阶段,保持流动性稳定是至关重要的。”一位金融分析师表示。

历史对比与国际视角

与往年相比,2025年的流动性投放规模有所增加。“这反映出央行在应对全球经济不确定性时的灵活性。”一位经济学家指出。

国际上,其他主要经济体也在通过类似的货币政策工具来应对经济挑战。例如,美联储和欧洲央行在过去一年中也采取了积极的流动性支持措施,以应对通货膨胀和经济增长放缓的压力。

未来展望与市场影响

展望未来,央行的流动性政策将继续受到多重因素的影响,包括国内经济增长、通胀水平以及国际经济环境的变化。

市场参与者普遍认为,央行将继续保持政策的灵活性,以应对可能出现的经济波动。“我们预计央行将在必要时进一步调整流动性投放规模,以确保经济的平稳运行。”一位市场分析师评论道。

总的来说,央行12月的流动性投放数据为市场提供了重要的政策信号,表明其在支持经济增长和稳定金融市场方面的坚定立场。