中国仿制药市场竞争加剧:同质化与集采挑战并存

近年来,中国仿制药行业在“带量采购”政策的推动下,优质优价的仿制药加速临床准入与经济性替代。然而,随着“国谈”中生物药占比增加,以及医保政策为生物类似药提供的便利,市场竞争愈发激烈。尽管仿制药的研发水平和一致性评价通过率显著提升,但行业也面临同质化和成本竞争的困境。

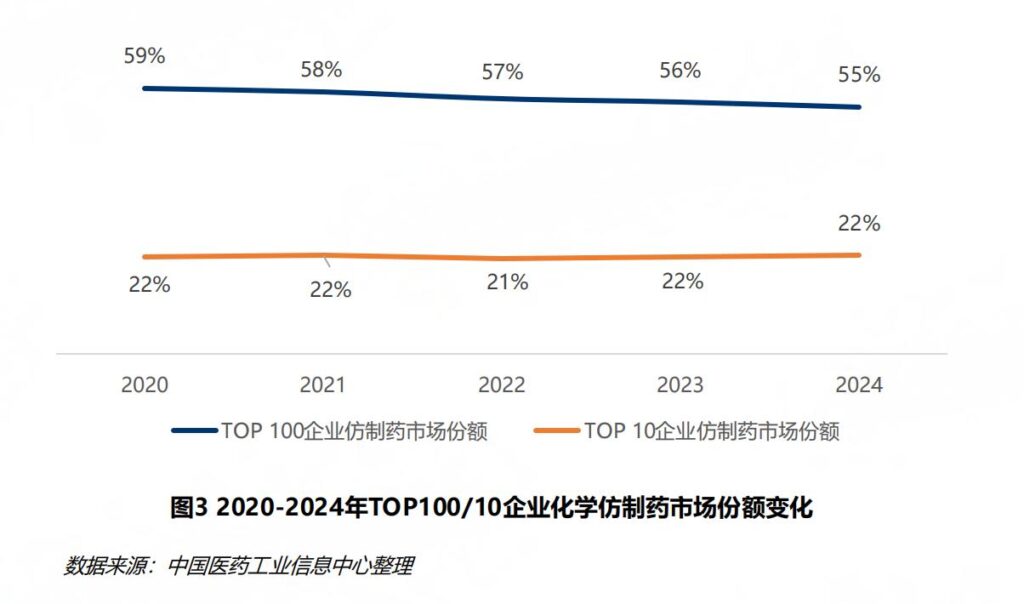

近日,中国医学科学院药物研究所等机构联合发布的《中国仿制药发展报告(2025)》显示,中国仿制药市场规模多年维持在9000亿元水平,企业与品种数量的增加进一步加剧了市场竞争。报告指出,2024年通过一致性评价或视同过评的化学仿制药品种数较三年前增加了超过2/3,但增长主要由少数企业和既往过评品种的持续获批推动。

仿制药市场的同质化挑战

在化学仿制药领域,2024年过评/视同过评的品种数达914个,相较2021年的543个大幅增加。然而,70%的过评/视同过评品种集中在33%的企业。同品种且有5家及以上企业过评/视同过评的仿制药数量由2021年的79个增加至203个,占比从14%增至22%。

以注射用头孢唑肟钠、二羟丙茶碱注射液与艾曲泊帕乙醇胺片为例,2024年这三类品种均有超过10家企业的产品过评。报告指出,“品种同质化加剧成为仿制药市场竞争的底色。”

生物类似药的市场动态

生物类似药是指在质量、安全性和有效性方面与已获准注册的参照药具有相似性的治疗用生物制品。截至2024年,中国已上市的87款生物类似药中,抗体类似药占比超过50%。其中,贝伐珠单抗、阿达木单抗和曲妥珠单抗分别有11款、7款和5款。

然而,药品注册申请集中于代谢领域,尤其是司美格鲁肽的申请数量占比接近40%。报告指出,“品种同质化加剧”与市场需求和利润情况密切相关。为了增加仿制药企在更多药品品种和剂型上的研发覆盖,市场积极性和技术指导显得尤为重要。

集采政策对仿制药企的影响

截至今年,国家医保局已开展了十一批国家组织药品集采工作。报告显示,第十批集采中选产品中31%是委托企业生产,相较第二批的3%,集采中B证企业参与程度大幅提高。

“B证企业在集采中显著增多,反映了政策引导、生存压力与行业洗牌的多重作用。”报告称。为了在集采市场上形成竞争优势,仿制药企需要通过规模化生产降低成本,确保中选药品“降价不降质”。

国家药监局已多次重申对集采中选产品实行生产企业检查和中选品种抽检两个100%全覆盖,以监督保障中选产品的持续合规。2024年11月和2025年5月,国家药监局两次公开征求意见,加强对药品受托生产的监管。

未来展望与监管趋势

国家药监局局长李利在9月中旬强调,加强委托生产监管,严格委托生产许可管理,督促持有人建立覆盖药品生产全过程的质量管理体系。加强跨区域监管协同,实现监管有效协同,将成为未来监管的重点。

随着仿制药市场的不断发展,如何在激烈的市场竞争中保持优势,成为企业和监管机构共同面临的挑战。未来,仿制药行业需要在政策、技术和市场策略上进行全面布局,以应对同质化和集采政策带来的双重挑战。