信用卡市场大变革:三年减少1亿张,联名卡为何失宠?

2025年末,中国的信用卡市场正经历一场深刻的调整。广发银行近日宣布,由于合作协议到期,自2026年2月1日起将停止发行包括广发航班管家联名卡、广发高铁管家联名卡在内的五张联名信用卡。这一举措并非孤例。今年以来,停发联名信用卡的银行已涵盖国有大行、股份制银行及区域性农商行,涉及电商、文娱、出行等多个领域。

浙江农商联合银行也在公告中明确了后续安排:存量京东卡在卡片有效期内可继续正常使用,但自2026年1月13日起,将不再享受由京东提供的新客好礼等相关活动。与此同时,武汉农商银行宣布,自2026年1月1日起停止发行淘票票&大麦联名信用卡。这些调整表明,信用卡行业的压力已全面传导至中小银行体系。

联名卡的“成本与风险”考验

在这波“停卡潮”中,全国性银行的步调与中小银行形成了共振。自2025年以来,建设银行、邮储银行、中信银行等多家大型银行已累计停发超百款信用卡,停发理由多为“业务策略调整”或“合作到期”。联名卡在其中占据了相当大的比例。

资深信用卡研究专家董峥分析,银行停发联名卡多因合作授权到期且双方无意续约,停发产品多为发行量少、活跃度低的低效卡种。“这是清理睡眠卡的重要举措,有助于银行集中资源深耕有活力的产品,提升经营效率以应对行业变局。”

业内人士指出,近年来联名卡的引流成本持续攀升,银行需支付高昂的联合营销与客户引流费用,直接推高了整体获客成本。同时,部分联名卡聚焦的消费场景中,用户信用资质相对下沉,进一步加剧了卡片不良率的上升风险。

信用卡市场的“瘦身”趋势

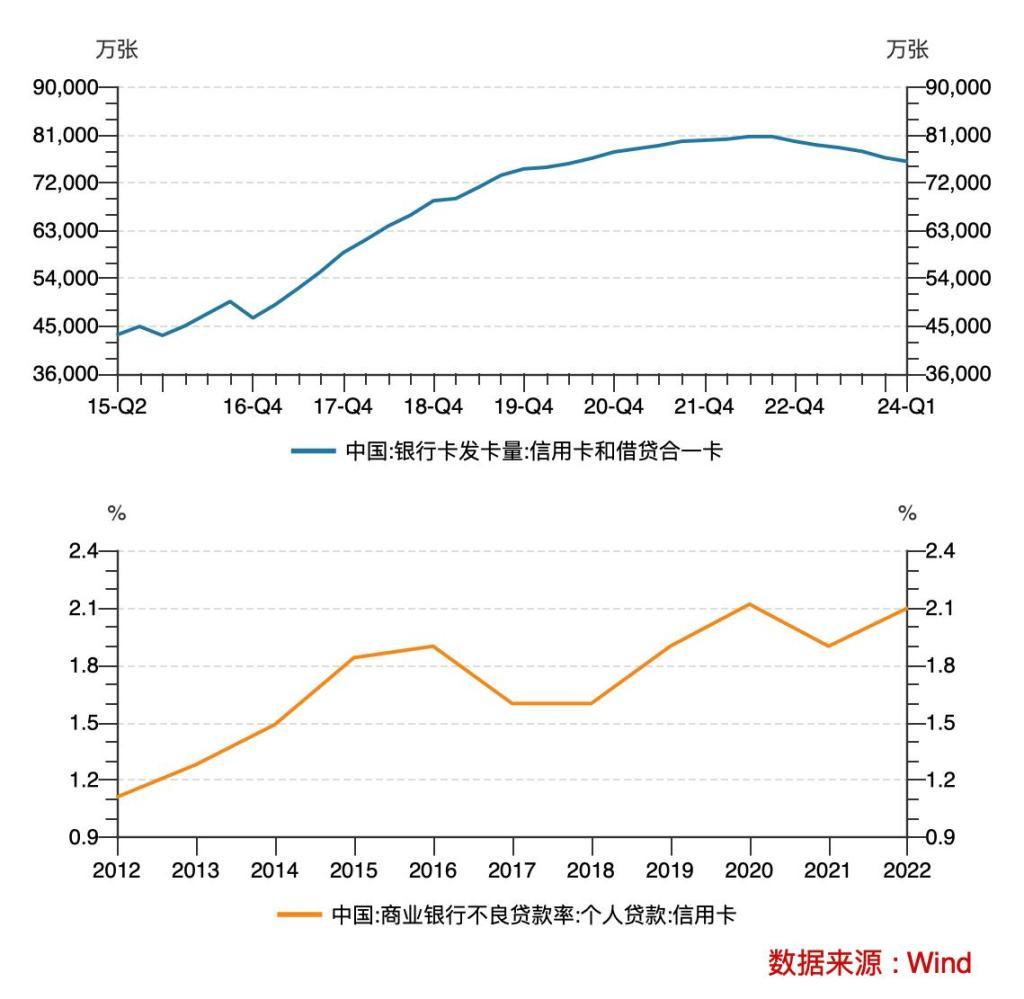

信用卡行业的整体“清卡瘦身”,背后是监管引导与市场驱动的双重合力。据央行数据显示,截至2025年第三季度末,全国信用卡和借贷合一卡数量为7.07亿张,较2022年的历史峰值8.07亿张减少1亿张,已连续下滑12个季度。

“信用卡市场的‘瘦身’并非短期波动,而是一个持续性的趋势,是监管政策、市场竞争、用户习惯变迁和银行自身战略调整共同作用的结果。”

董峥强调,信用卡业务“跑马圈地”时代已成过去,以客户为中心、以消费需求为导向的服务性驱动的“精耕细作”时代已然开始,银行在业务理念、经营思想等方面要敢于创新。

银行信用卡战略的深刻调整

与信用卡产品密集停发相伴的,是信用卡运营模式与组织架构的深度调整。线下网点收缩与线上渠道整合正形成双向发力的转型态势。

交通银行副行长周万阜在2024年度业绩会上解释,交通银行已陆续注销了56家信用卡分中心,此举系交通银行架构改革的一部分。随着人民群众多元化金融需求日益增长,该行将信用卡的业务模式进行改革,由过去的集中直接经营改为分行属地经营。

与此同时,多家银行选择关闭独立信用卡App,将其功能整体并入主力手机银行,实现服务渠道的集约化运营。业内人士直言,当前信用卡业务盈利压力持续增大,维持独立App的技术研发、运营维护成本已不再具备经济性,而渠道整合成为银行降本增效的务实选择。

未来展望:转型方向与挑战

展望未来,信用卡业务将聚焦三大转型方向:一是全域场景整合,突破单一信贷功能,构建覆盖“食住行游购娱医”的自营消费生态;二是科技赋能升级,推动虚拟卡与实体卡融合,优化数字化服务体验;三是客群分层深耕,依据消费行为细分用户群体,实现从“规模发卡”向“价值创造”的转变。

苏商银行特约研究员薛洪言指出,银行通过组织架构和产品结构双轮调整,压缩低效网点、聚焦线上直营,以摆脱规模扩张时代遗留的瓶颈。信用卡市场的未来,将是高质量发展的新征程。