全球央行购金热潮持续,黄金市场前景引发关注

近期,全球黄金市场因各国央行的持续购金动作备受关注。根据中国人民银行7月7日发布的数据,截至6月末,中国黄金储备达7390万盎司(约2298.55吨),较上月增加7万盎司(约2.18吨),这一增持态势已连续维持8个月。

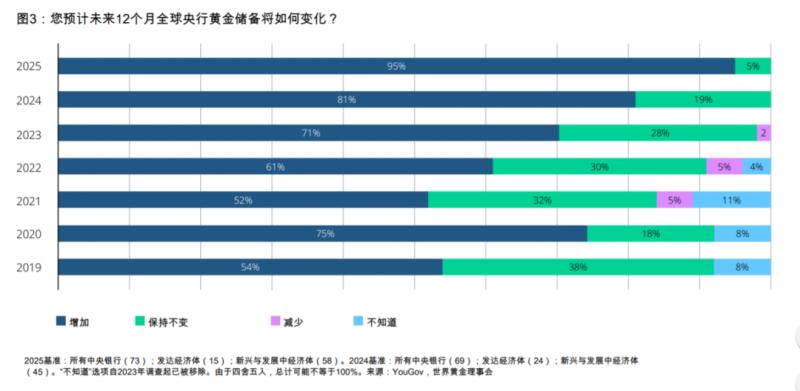

事实上,央行购金并非中国独有的现象。世界黄金协会的数据显示,近三年全球央行累计购金量达1000吨,显著高于2008-2022年间年均500吨的水平。尽管今年一季度全球央行净购金244吨,增速较前期有所放缓,但仍处于近三年同期的常态区间。

全球央行购金背后的动因

全球央行持续增持黄金的原因可以归纳为以下几点:

- 经济与地缘政治不确定性:黄金被视为对冲全球经济增长风险和信用风险的重要资产,其物理属性使其天然不存在交易对手方的违约风险。

- 投资组合多元化:81%的央行将黄金视为实现投资组合多元化的有效手段。随着全球央行对美元资产的信心下滑,追求储备资产多元化以对冲风险,成为普遍趋势。

- 长期价值储存功能:黄金作为一种不可再生的自然资源,其有限的供给使其具有较强的保值功能,不易因通货膨胀或货币贬值而大幅下降。

简而言之,避险、投资以及价值储备是全球央行持续购买黄金的核心驱动力。

黄金价格走势的多空分歧

虽然自4月22日突破3500点高位后,随着关税冲突的缓和、俄乌和谈开启等因素,近期金价维持在3330点附近震荡。但截至6月30日,伦敦现货黄金价格涨幅依然高达25.84%,接近去年全年涨幅。

对比来看,上半年纳斯达克指数涨幅5.48%,标普500指数涨幅5.5%,万得全A涨幅5.83%。相比之下,黄金一骑绝尘。对于后续金价走势,市场上仍然存在明显的多空分歧。

花旗研究报告预计2026年第二季度黄金价格或将达到每盎司2500至2700美元。而高盛则维持看涨观点,预计若地缘冲突或政策不确定性加剧,金价仍可能挑战3500美元甚至更高。

当前分析黄金的核心逻辑有所转变,传统以美国实际利率为锚的分析框架在一定程度上失灵,金价更多反映的是对美元信用的对冲。在新的世界货币出现之前,黄金可能仍是最佳的中间品之一。

黄金在资产配置中的角色

对黄金价格的短期走势做出确定性判断是极其困难的。黄金更有确定性的是其与其他大类资产的低相关性。

研究显示,黄金与A股、美股、美债的长期相关性均较弱。如果投资组合中上述资产占比较高,或许可以考虑配置黄金来分散风险。

在黄金投资中,金条和黄金饰品在保存和流动性方面存在诸多不便,此时锚定实物现货合约、兼具流动性和便捷性特点的黄金基金ETF受到投资者的持续青睐。根据Wind数据,截至7月7日,黄金基金ETF规模已达185亿,年内增长超110亿,交投持续活跃。

黄金基金ETF持有的基础资产是上海黄金交易所挂牌交易的黄金现货合约,它直接对应着存放在上金所金库中的实物黄金,并可以通过合约提取。因此,投资黄金基金ETF,本质上就等同于直接投资了实物黄金。

央行购金对未来的影响

央行连续购金行为显示出了央行对黄金价值的认可,从侧面也对金价走势形成一定支撑。中长期来看,随着国际地缘政治复杂化叠加美元走弱,黄金价格逻辑依然坚挺,回调时或可考虑逢低分批布局。

综合来看,各国央行连续增持黄金的举动,本质上是对黄金价值的认可,这一趋势在中长期对金价构成支撑。当前国际地缘政治格局复杂多变,叠加美元信用体系面临的不确定性,黄金作为传统避险资产和价值储存工具的逻辑依然稳固。

对于投资者而言,黄金与其他大类资产的低相关性使其在资产配置中具有不可替代的分散风险作用。

风险提示:数据来源:Wind。观点仅供参考,不构成任何投资建议或承诺。当前金价短期内涨幅过高,请关注回调风险。投资有风险,投资者在进行投资决策前,应仔细阅读相关法律文件,充分考虑自身的风险承受能力,谨慎投资。