美光财报超预期:AI驱动存储行业复苏

美光科技在其2026财年第一季度财报中交出了一份令人瞩目的答卷。公司单季营收达到136.4亿美元,远超122至128亿美元的指引区间,比市场预期多赚近7亿美元。调整后的每股收益(EPS)为4.78美元,大幅超越市场预期的3.95美元。与此同时,美光还宣布将2026财年的资本支出从180亿美元上调至200亿美元,并计划在2027财年继续增加。

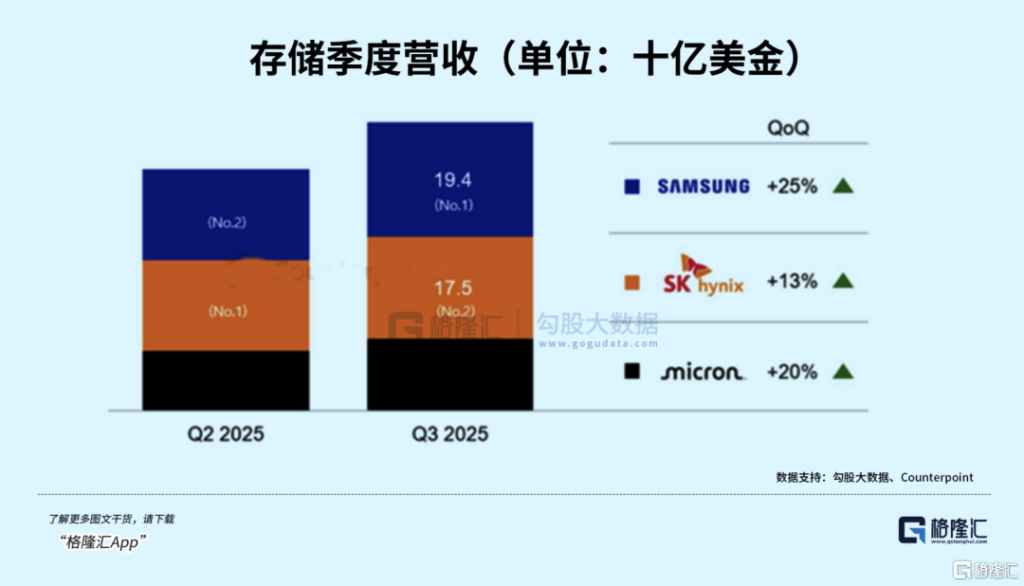

这一消息发布之际,韩国的三星和SK海力士在存储行业的竞争也愈发激烈。两家公司预计其第四季度的毛利率将达到63%至67%,有望七年来首次超越台积电的60%。在人工智能(AI)的推动下,存储行业正强势复苏,HBM和数据中心SSD成为增长的核心。

业绩亮点:AI推动的增长

美光的业绩全面超出预期,从营收到利润、产品结构再到现金流,均显示出AI存储的火爆态势。

营收与盈利:创纪录的增长

美光单季营收同比大增57%,环比上涨21%,创下近五年新高。收入的增长主要由价格上涨驱动,而非出货量的增加。调整后的EPS远超市场预期,非GAAP毛利率飙升至56.8%。

“存储行业低谷时毛利率曾跌破20%,如今已迈入AI催生的‘暴利时代’。”

运营现金流达到84.1亿美元,远超预期的59.4亿美元;调整后自由现金流创下历史纪录,利润率接近30%。

产品结构:HBM和SSD的崛起

DRAM业务是美光的主力,营收108亿美元,占总营收的79%。虽然比特出货量仅小幅增长,但平均销售价格(ASP)环比暴涨约20%。NAND业务也表现不俗,营收27亿美元,环比增长22%。

最耀眼的明星是HBM,作为AI服务器的“算力粮仓”,其火爆程度超出预期。美光2026年的HBM产能已全部售罄,并提前与客户敲定数量和价格。

“预测显示,2025年HBM市场空间约350亿美元,2028年将飙升至1000亿美元,复合增长率约40%。”

AI存储:新周期的开启

美光管理层在电话会议中反复强调“需求远超供给”,这并非短期现象,而是AI驱动的产业结构性变革。

需求端:AI“吞噬式需求”

AI数据中心对存储的需求堪称“吞噬式”,推动高端存储产品价格暴涨,并带动全品类同步上涨。HBM价格年内暴涨500%,DDR4价格涨幅超50%。

云端数据中心如亚马逊AWS、微软Azure等扩建AI服务器,企业端部署私有AI模型,汽车电子领域对存储的需求也在不断提升。

供给端:产能受限

存储行业供给严重不足,预计2026年行业DRAM和NAND位出货量增长将受限于供应。产能分配成为行业难题,美光需在HBM和传统DRAM之间进行平衡。

未来展望:三大关键信号

美光的强势表现让市场对存储行业的未来充满期待。2025年全球存储市场规模有望达到1932亿美元,但要验证复苏的可持续性,未来1-2年需关注三大关键信号。

FY26Q2业绩能否延续超预期

美光给出的FY26Q2业绩指引极为乐观,若能顺利完成,将进一步印证AI存储需求的强劲韧性。

产能释放与技术爬坡进度

DRAM的1-gamma节点和NAND的232层节点的量产进度将直接影响公司的产能供给和盈利能力。HBM业务的持续爆发将成为公司未来几年的核心增长引擎。

供需平衡与价格走势

短期来看,涨价动力依然强劲,但长期而言,行业最终会走向新的供需平衡。地缘政治风险也可能对存储行业的产能分配产生影响。

在全球半导体行业的重构中,存储行业的未来充满变数。投资者需谨慎决策,结合独立研判。