建材板块高股息与低估值吸引投资者关注,建材ETF布局顺周期机会

在当前低利率与资产荒并存的宏观环境下,建材板块因其高股息与低估值的特性,成为投资者关注的焦点。建材行业作为传统顺周期行业中分红最为稳健的领域之一,其“高股息”以及“高安全边际”的属性,为投资者提供了稳健的配置选择。

建材板块的高股息特征并非简单的利润波动映射,而是行业竞争格局优化后的现金流变现。以水泥行业为例,头部企业如海螺水泥、华新水泥等近十二个月股息率普遍维持在3.5%-5.0%区间,显著高于十年期国债收益率及银行理财产品预期收益。

建材行业的高股息优势

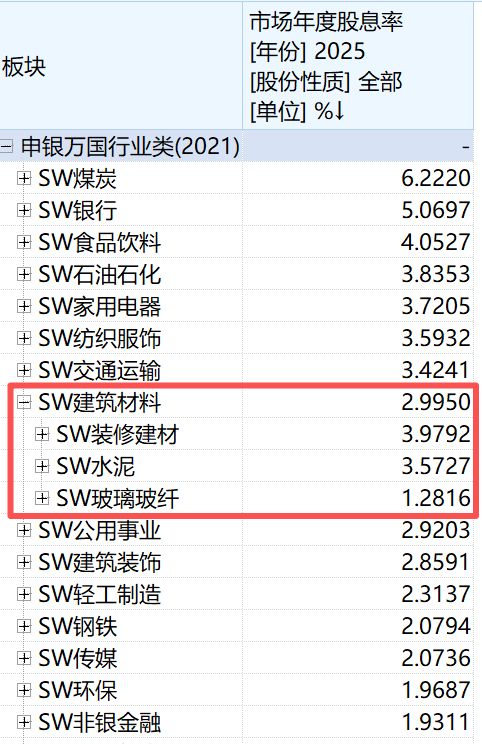

根据Wind数据显示,2025年申万一级行业中,建筑材料的股息率位居第8位,高于公用事业、钢铁、非银金融等传统高股息行业。其中装修建材与水泥的股息率接近4%,与食品饮料行业股息率相当,显示出行业普遍具备高股息属性。

“2025年建筑材料板块超越公用事业、钢铁及非银金融等传统高股息行业,展现出周期板块中稀缺的防御属性。”

这一水平背后,是行业经历三年深度调整后形成的“现金牛”特质:一方面,资本开支周期见顶使得企业自由现金流充裕,2024年主要水泥企业购建固定资产支出较2021年高点下降超40%。另一方面,“反内卷”政策导向下,行业协会主导的错峰生产与产能置换机制有效抑制了恶性价格战。

装修建材领域的潜力

装修建材细分领域同样呈现高分红潜力。与房地产开发的重资产、高杠杆模式形成对比,装修建材企业多采用“轻资产+渠道化”运营,固定资产占比低,预收账款模式保障了良好的现金流状况。伟星新材、北新建材等龙头企业的分红率长期稳定在40%以上,且呈现“利润增长-分红提升”的良性循环。

“在低利率环境下,这类资产的股息再投资复利效应显著,为长期资金提供了媲美高等级信用债的现金流回报。”

低估值与财务稳健的双重保险

当前中证全指建筑材料指数市净率仅为1.15%,处于近十年25%以下分位,部分水泥龙头市净率已跌破0.8倍。这意味着市场给予此类资产的估值已充分甚至过度反映了悲观预期。纵向对比,当前板块估值水平不仅低于2018年金融去杠杆时期,也低于2022年房地产爆雷冲击阶段。

建材ETF(159745)跟踪标的为中证全指建筑材料指数,覆盖水泥、玻璃、消费建材、玻纤等全产业链龙头企业,全面反映建材行业整体表现。基金采用完全复制法跟踪指数,为投资者提供高效布局建材板块的工具。

顺周期配置的良机

当前科技板块回调,顺周期板块迎来配置良机。建材行业作为顺周期核心品种,在需求回暖、供给优化、盈利修复的基本面支撑下,叠加低估值、高股息的估值优势,投资价值凸显。看好顺周期板块、布局建材行业景气修复的投资者可考虑借道建材ETF(159745)逢低布局。

投资者可通过国泰基金管理有限公司官网进行购买,也可通过国泰海通证券、广发证券及中信证券等渠道线上交易。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。