黄金市场动荡:流动性紧缩与资金转向引发震荡

自2025年12月29日以来,黄金市场经历了一段显著的震荡期。在触及4550美元的历史高点后,金价开始回落。本周,受中概股大涨及全球流动性收紧的影响,金价在4400美元一线承压下行。尽管周线级别勉强守住关键均线支撑,日线在4270美元一线表现出韧性,但整体上攻动能不足。目前市场处于“上有顶、下有底”的宽幅震荡格局,期待新的放量信号来打破平衡。

全球流动性与资金流向的影响

黄金市场的动荡与全球流动性预期的逆转密切相关。日本央行的“慢加息”策略及潜在干预风险导致全球套利交易平仓潮,日元波动加剧,进而引发资金从贵金属等高风险资产撤离。

与此同时,亚洲市场资金流向发生明显变化。恒生科技指数及中概股如阿里巴巴的强劲反弹,吸引了原本流向贵金属的避险资金,导致黄金市场“失血”严重。

地缘政治与市场反应

尽管委内瑞拉政局变动等地缘风险依然存在,但市场反应呈现“买预期、卖事实”的特征。缺乏实质性冲突升级,避险买盘转为观望,地缘溢价持续回吐。

市场关键矛盾:整理与突破

当前市场处于“上有政策顶、下有经济底”的夹层中。上方受到监管层(如芝商所提高期货保证金)和流动性收紧的限制,下方则有全球经济衰退预期和央行购金提供支撑。市场急需一个带量的突破来宣泄情绪,否则将持续震荡。

政策与供需关系的影响

芝商所上调期货保证金的效应持续,抑制投机盘开仓,导致高位交投清淡。此外,日本央行的货币政策外溢效应引发全球套利盘重新定价,美元流动性边际收紧,对无息资产黄金形成利空。

资金流向方面,港股及中概股的强势表现使得全球资本在亚洲资产内部重新配置,科技股的高弹性吸引了大量资金,挤占了黄金的配置空间。尽管国内春节前实物金需求有所回暖,但难以抵消金融盘资金流出的力度。

国际宏观政策与地缘政治风险

市场对美联储2026年降息节奏存在分歧,若通胀粘性超预期,降息可能推迟,这使得持有黄金的机会成本居高不下。同时,美国债务规模持续扩大,全球对法币信用的担忧长期存在,这限制了黄金的深跌空间。

地缘政治方面,委内瑞拉总统被捕等突发事件市场反应冷淡,俄乌、中东等地缘热点进入“僵持阶段”,缺乏新的爆点,地缘溢价持续回吐。

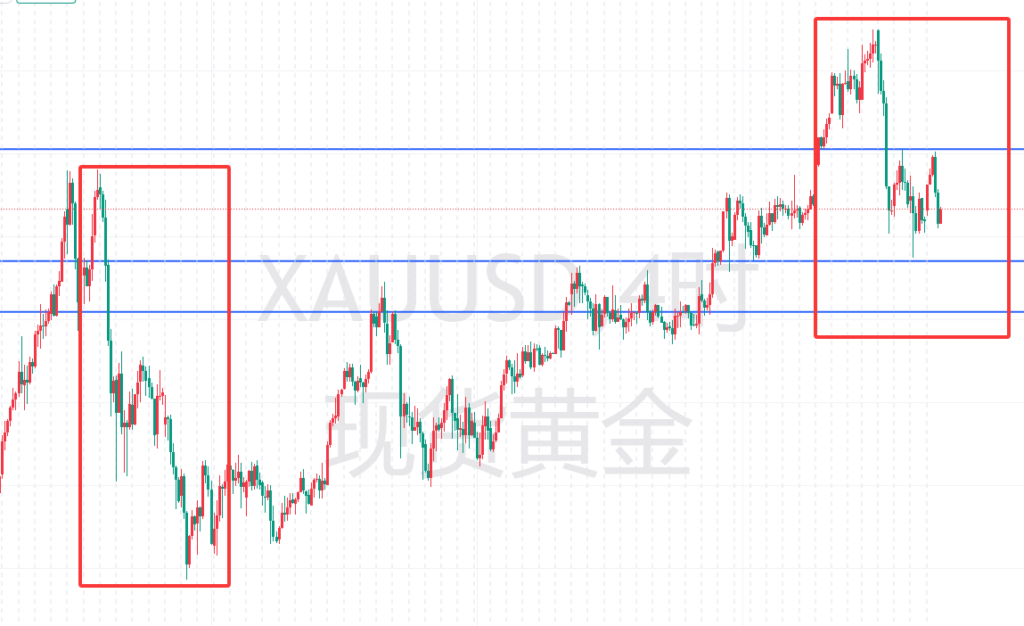

趋势研判与关键点位

目前,周线及日线级别虽保留“一口气”,但短期陷入“下跌中继”式的震荡整理。下周关键在于能否出现带量的抬升动作。若在下周四之前未能有效放量站稳关键阻力,价格大概率选择向下寻求更大级别的支撑。

上方压力位包括4350美元作为关键防守线,4405-4410美元为强阻力区间,4445美元为极限反弹压力位。下方支撑位则有4270美元作为核心支撑位,4230美元为下跌中继目标位,4210美元为极限防守位。

黄金市场的未来走势将取决于全球流动性状况、资金流向及地缘政治形势的进一步发展。投资者需密切关注市场变化,以便及时调整投资策略。