中国楼市年末展望:量稳价弱,城市分化持续

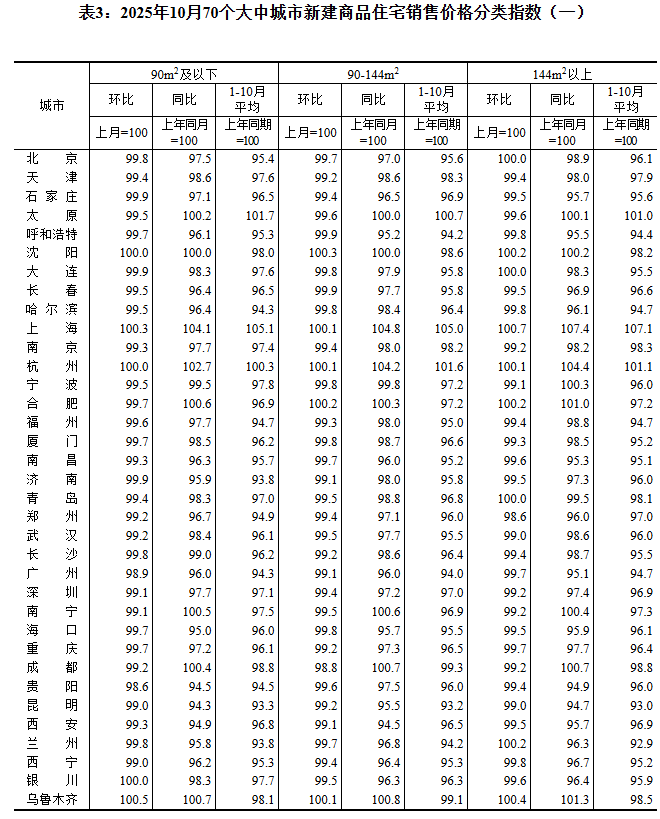

11月14日,国家统计局发布了2025年10月70个大中城市商品住宅销售价格变动情况。数据显示,这些城市的商品住宅销售价格环比和同比均下降。58安居客研究院院长张波在解读数据时指出,当前楼市“一线核心板块企稳、二线内部分化、三四线整体承压”的态势并未发生变化,预计年末市场将呈现“量稳价弱、分化持续”的特征。

一线城市:改善需求支撑市场

在一线城市,改善型需求依旧保持稳定。统计局数据显示,90-144平方米的新建商品住宅价格环比稳定性最优。58安居客研究院的线上监测数据也为此提供了有力佐证,90-120平方米户型找房占比达29%,120-140平方米占比21.1%。这充分表明,改善型需求已成为一线城市成交的核心支撑力量。

中小城市:高库存压力下的价格下行

然而,高库存的中小城市却面临着较大的房价下行压力。库存去化周期超过20个月的城市,受房企为冲刺业绩而采取“以价换量”策略的影响,新房价格环比仍呈下行趋势。同时,58安居客研究院监测发现,三四线城市二手房分流强度高达37%,在各能级城市中位居首位。这意味着每3个新房找房客户中就有1人同时关注二手房。

再加上人口外流、产业压力等因素的叠加,三四线城市在成交量价回升方面面临着较大困难。

全国二手房市场:以价换量现象持续

从全国范围来看,二手房市场的情况也值得关注。安居客线上数据显示,全国二手房找房占比已达64.5%。张波指出,结合统计局公布的70个大中城市二手住宅价格变化以及高挂牌量的情况,可以判断市场“以价换量”的现象还将持续一段时间,但成交量总体有望保持稳定。

政策影响与未来展望

随着2025年逐渐进入收尾阶段,在政策托底、供需结构调整等多重因素的综合影响下,11-12月房地产市场的量价走势和城市分化格局备受关注。张波认为,一线核心板块企稳、二线内部分化、三四线整体承压的态势不会发生根本性改变,预计11-12月市场将呈现“量稳价弱、分化持续”的特征。

具体而言,在新房市场方面,11-12月房企为完成年度业绩目标,会进一步加大“以价换量”的力度。与此同时,地方政府也可能会推出相关补贴政策。在这些因素的共同作用下,预计新房成交价格将有所下行,但成交量会相应上升。其中,核心24城的新房增量表现将较为明显,而更多三四线城市则只能维持基本成交水平。

二手房市场方面,预计11-12月的成交规模与10月基本持平。以上海、北京、杭州、成都等核心城市为代表,有望实现量价双稳,房价跌幅将明显收窄。

对于多数非核心二线城市来说,目前仍需依赖公积金及购房补贴等相关政策来拉动成交。不过,政策刺激的边际效应正在逐步减弱,产业与人口红利才是推动这些城市房地产市场长期发展的关键动能。