Meta财报揭示AI投入风险,未来增长面临挑战

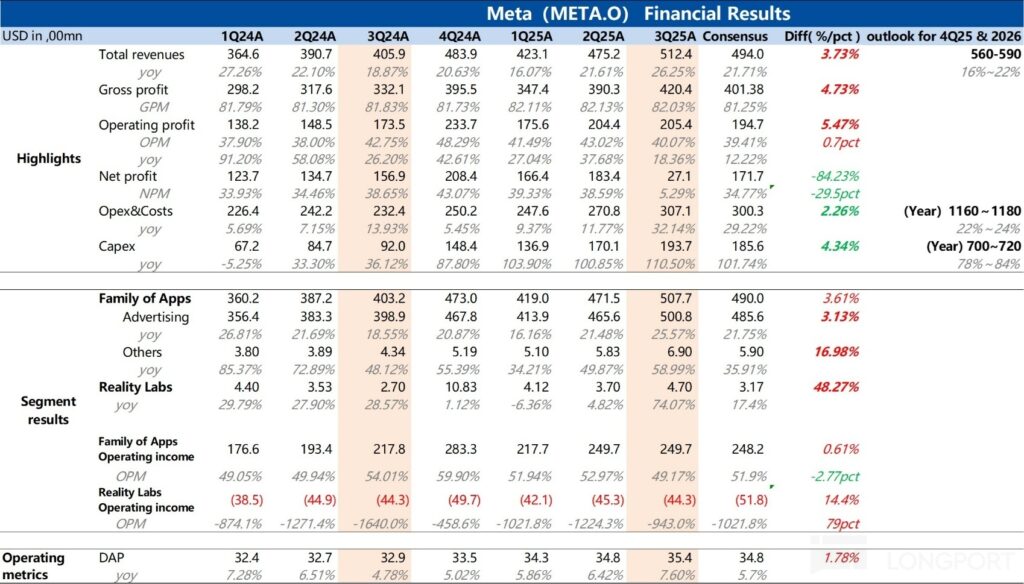

Meta公司(NASDAQ: META)于美东时间10月30日发布了2025年第三季度财报。尽管27亿美元的净利润令人瞩目,但这背后隐藏的趋势却引发了市场的担忧。尤其是广告收入的强劲增长与未来支出指引之间的矛盾,令投资者对Meta的未来增长空间产生质疑。

广告业务的加速增长

Meta第三季度广告收入增长26%,展示量增长14%,单价增长10%。广告收入的强劲表现主要得益于Reels用户时长的增加,以及AI工具Advantage+的推动。分地区来看,欧美市场广告单价的增长尤为显著,美国市场受益于经济复苏,而欧洲市场则因欧元走强。

然而,尽管广告业务一片繁荣,Meta对第四季度的收入指引却显得较为保守。公司预计第四季度总收入在560亿至590亿美元之间,增长率为16%至22%。这一指引低于市场预期,显示出增长放缓的迹象。

支出增长与利润压力

Meta的支出增长同样引发关注。第三季度研发支出同比增长35%,管理费用因法务支出和员工薪资增加而增长88%。公司预计第四季度支出将进一步增加,经营利润率可能会从高峰期的55%下滑至42%。

资本开支方面,Meta在第三季度的支出达到194亿美元,超出市场预期。公司计划在2026年进一步增加资本开支,预计将通过自建和合建数据中心的方式进行“激进投入”。

AI投入的风险与市场反应

Meta的AI投入引发市场担忧。尽管AI技术在提升用户粘性和广告推荐精准度方面表现出色,但短期内的高投入与利润增长放缓之间的矛盾显而易见。公司账上现金和短期投资合计440亿美元,但自由现金流和股东回报率均有所下降。

在资本开支和经营开支双双走高的背景下,Meta的估值压力逐渐显现。公司目前的市值为1.89万亿美元,2025年税后经营利润预计不到700亿美元,估值约为28倍市盈率。

未来展望与市场竞争

尽管面临诸多挑战,Meta的长期竞争力依然稳固。市场对TikTok和新兴社交平台Sora的担忧可能被夸大。Meta在社交娱乐领域的地位依然牢固,尤其是在AI技术的加持下,未来仍有望保持行业领先。

然而,2026年将是Meta的关键时期,公司需要在高投入和增长放缓之间找到平衡。投资者需关注Meta在AI领域的进一步发展,以及其在广告业务和新产品上的表现。

综上所述,Meta的财报揭示了公司在AI领域的大胆投入以及由此带来的风险。尽管短期内面临增长放缓和利润压力,Meta的长期前景仍然取决于其在技术创新和市场竞争中的表现。