萬辰集團在港股複製三年十倍增長的可能性

萬辰生物(SZ: 300972)在港股市場複製三年漲幅超過十倍的壯舉,顯然無法實現。今年9月,萬辰集團正式向港交所遞交上市申請,計劃構建“A+H”雙資本市場融資平台。作為該賽道唯一A股上市公司,萬辰在A股市場已經實現三年累計漲幅1444%的驚人成績。這一成就的背後,是公司業務轉向成長戰略後的業績大幅提升。

2024年,萬辰集團實現收入323.29億元,利潤8.23億元,營收凈利規模創上市以來新高。同年GMV達426億元,同比增長282%。在國際矛盾日益加劇的背景下,內需消費成為重點炒作板塊之一,而量販零食行業正處於快速發展期,這對萬辰集團的利潤優化和自有品牌鋪設預期提供了支撐。然而,在行業增速放緩的今天,萬辰要複製三年超十倍的成績顯然是不可能的。

漂亮的轉型戰役

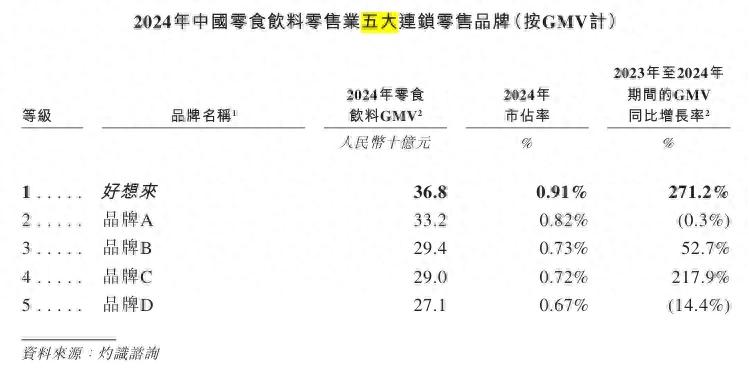

萬辰集團是中國最大的零食集團之一。根據灼識諮詢的資料,該公司是國內增長最快的規模零食飲料零售企業。2024年,萬辰集團的GMV達426億元,較2023年同比增長282%。公司旗下的全國性品牌“好想來”在2024年以零食飲料的GMV計位列中國零食飲料零售品牌榜首。

據招股書顯示,萬辰集團總收入從2023年的93.0億元增長至2024年的323.3億元,同比增長247.9%。這一增長勢頭在今年繼續延續,2025年上半年收入達225.8億元,同比增長106.9%。

“萬辰集團的加盟商是不可或缺的中堅力量,加盟店收入佔比達到98%。”

截至2025年上半年,萬辰擁有15275家加盟店,自營門店90家。2022年至2024年,分別新開加盟店163家、4475家、9746家,今年上半年又新開1467家。門店擴張帶來GMV的快速增長,2025年上半年萬辰集團GMV同比增加125%至332.41億。

代價是什麼?

萬辰集團的快速成長秘訣在於並表,但這背後的代價是股東回報被稀釋。在高速發展時期,萬辰平均每天能新開約27家店,勢頭強勁。公司採取與各地區現有的零食連鎖品牌運營商合作的方式,成立合資公司,將數個區域性零食量販品牌收入囊中。

然而,萬辰並不持有多數合資子公司的100%股權,因此子公司的利潤需要按股權比例分給其他合作方,造成利潤分流。2024年,萬辰集團少數股東損益為3.1億元,占凈利潤比例高達51.34%。

“中國量販零食飲料零售市場規模由2019年的73億元增長至2024年的1297億元,年均複合增速為77.9%。”

然而,預計到2029年,市場規模將達6137億元,2024年至2029年的預期年均複合增速降為36.5%。這意味著行業增速放緩,股東回報將替代規模擴張成為投資者考量企業價值的重要指標。

高槓桿運營

截至2025年上半年,萬辰集團總資產負債率達68.9%,遠高於行業30-50%的平均水平。公司流動負債為44.2億元,占總負債的比例高達86%,對資金短期流動性造成較大威脅。

儘管公司意識到收回股權的重要性,但這也對造血和資本運作能力提出要求。公司必須持續保持強勁的現金流或強大的再融資能力,才能不斷“借新還舊”。一旦市場消費波動或出現大面積閉店等情況,容易陷入資金鏈斷裂的處境。

“公司註冊會員由2023年末的3800萬人增至2025年8月31日的逾1.5億人。”

自有品牌是提升利潤的關鍵,然而在這方面,萬辰集團的進展相對落後。量販零食品牌產品同質化嚴重,自有品牌的發展對於提升利潤至關重要。

總結來看,萬辰集團在港股成功上市後要複製三年十倍的增長概率很低。行業增速雖然放緩,但仍在快速增長,公司也有股權逐漸收回後利潤優化的預期。然而,對於公司價值的長期錨點需要從“規模擴張”轉向“盈利品質提升”,看能否突破當前瓶頸。