2026年工程机械行业展望:智能物流与矿山机械成投资新宠

2025年,工程机械行业实现了强势复苏,全年指数涨幅达33.14%,大幅跑赢沪深300,成为机械板块中的领涨主线。展望2026年,行业在智能物流装备爆发、矿山机械升级与海外市场拓展的三重利好下,有望继续保持“规模稳增、结构优化、效益跃升”的高质量发展格局。

2025年工程机械行业复盘

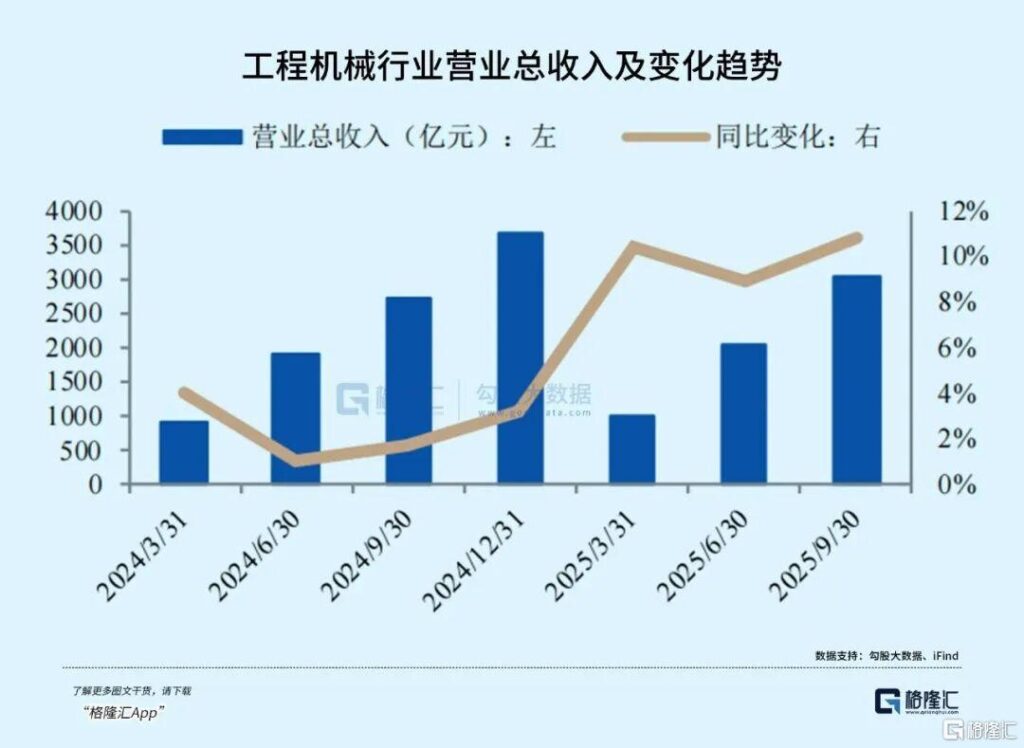

2025年工程机械行业的复苏不仅体现在市场表现上,更扎根于坚实的基本面。前三季度,行业营业总收入达到3036.12亿元,同比增长10.84%;归母净利润294.38亿元,同比增幅高达19.72%。盈利能力逐季度提升,销售毛利率从一季度的24.86%攀升至前三季度的25.48%。

现金流表现尤为亮眼,前三季度经营活动现金净流量达290.99亿元,创近年来同期新高,其中三季度同比增速飙升至41.79%,反映出行业回款能力的持续改善。营运效率也同步优化,存货周转天数同比持续下降,营业周期压缩3.73%,即使存货金额随业务规模扩张增长9.35%,周转效率仍稳步提升,显示出行业在规模扩张与库存管理间实现了良性平衡。

智能物流装备:政策、需求与技术的共振

智能物流装备被视为2026年行业最具潜力的增长点。政策支持、需求爆发与技术升级形成清晰的价值共振,推动行业从劳动密集型向技术密集型加速转型。

电商需求的持续旺盛是核心驱动力。2025年中国电商物流指数自3月起连续8个月回升,中秋国庆假期全国快递包裹处理量高达72.3亿件,带动电商物流总业务量指数升至132.9点。跨境电商表现更为强劲,前三季度跨境B2B商品出口金额同比高速增长,9月出口额达3.32亿美元,同比大增139.04%。

政策层面形成国家与地方协同发力的格局。国家发改委、工信部等部门密集出台政策,推动物流数据开放互联、数智供应链建设,明确推广无人车、无人仓等智能装备;地方政府则各有侧重,上海试点低空无人机配送与无人车运输,福州对企业智能化投资给予最高100万元补助,合肥推进智能快件箱进社区,全方位为智能物流发展铺路。

矿山机械与隧道设备的升级换代

在“十五五”深地经济布局与“双碳”目标的双重推动下,矿山机械与隧道工程设备进入升级换代的黄金期,海外市场的高景气则成为重要增量来源。

深地经济打开了需求空间。自然资源部将深地探测列为“十五五”标准化制高点,在浅层资源逐步枯竭的背景下,深地矿产开发对隧道工程需求强烈。矿用机械中,非公路自卸车作为物料流转中枢,月均工作时长显著高于其他设备,3-4月峰值达164-170小时,凸显其刚需属性。

政策刚性约束倒逼设备升级。国家要求2026年煤矿智能化产能占比不低于60%,危险繁重岗位智能装备替代率不低于30%。“双碳”目标下,工程机械电动化提速,2025年上半年行业整体锂电化率达29.1%,装载机电动化率已稳定在25%左右。

投资建议与风险提示

综合行业发展趋势与企业竞争力,2026年工程机械行业投资可聚焦两大主线:

- 智能物流装备领域,重点关注叉车行业龙头安徽合力与杭叉集团。两家企业在传统叉车市场占据领先地位,受益于叉车电动化与无人化趋势,叠加智能物流装备需求爆发,业绩增长确定性强。

- 矿山机械与隧道施工设备领域,可按细分品类布局:传统土方机械关注三一重工、中联重科、徐工机械、柳工,这些企业在挖掘机、装载机等产品上技术成熟,海外出口占比持续提升。

需注意行业面临的多重风险:技术迭代速度快,若企业研发投入不足,可能面临产品淘汰风险;智能物流行业依赖大量数据,存在数据隐私与安全泄露风险;国外竞争者进入与新商业模式涌现可能加剧市场竞争。

总体而言,2026年工程机械行业在国内设备更新政策落地、基建投资发力与海外市场拓展的内外需共振下,有望延续高质量发展态势。智能物流与矿山机械两大主线将成为贯穿全年的投资脉络。