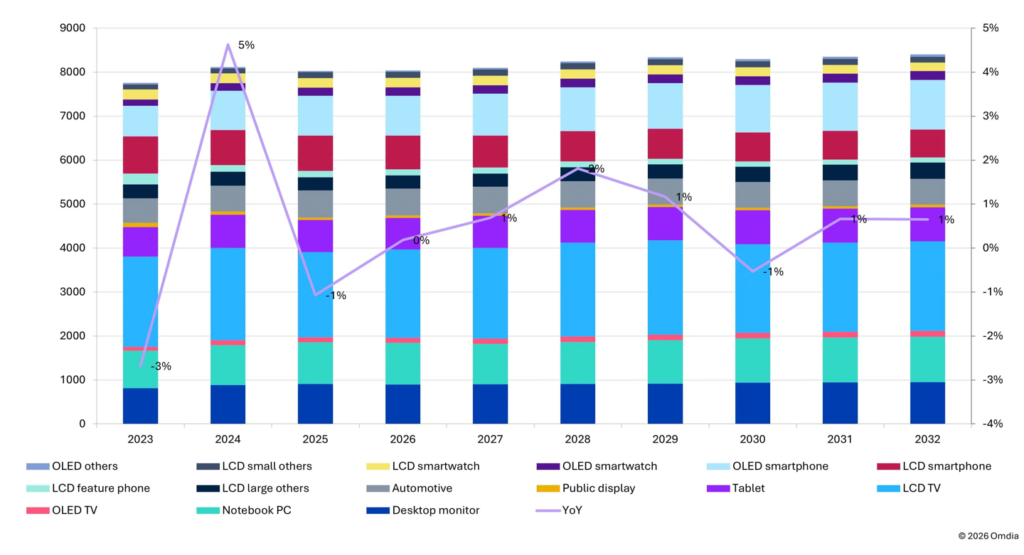

2025年全球显示驱动芯片市场微降1%,2026年趋稳

据IT之家2月22日消息,英国当地时间19日,市场研究机构Omdia发布新闻稿称,预计到2025年,全球显示驱动集成电路(DDIC)市场将出现1%的同比微幅下降。然而,这一领域在2026年的市场表现预计将趋于稳定。

按用途划分,2025年液晶电视(LCD TV)的DDIC需求预计将同比下降8%。与此同时,显示器、笔记本电脑和汽车显示屏的DDIC需求则呈现积极增长趋势。AMOLED与LCD智能手机面板的DDIC需求仅有1%的同比增幅,而平板电脑的DDIC需求表现则相当疲软。

LCD电视需求下降的原因

Omdia分析指出,LCD电视DDIC需求的下降主要是由于4K+高分辨率面板的出货规模低于预期。此外,DRD双闸极驱动设计和TRD三闸极驱动设计的推广也降低了DDIC的使用量。随着技术的进步,这些新设计提供了更高效的解决方案,减少了对传统DDIC的依赖。

2026年市场前景

展望2026年,尽管4K+ LCD电视面板的出货量预计将有所增长,但IT和移动端的DDIC出货可能会受到存储器“超级周期”的影响。Omdia预计,各细分市场的需求之和将保持平稳,不会出现显著的增长或下降。

存储器“超级周期”影响

存储器市场的“超级周期”通常指的是存储器价格和需求的周期性波动。当前的周期性调整可能会对DDIC市场产生连锁反应,尤其是在IT和移动设备领域。

行业专家观点

业内专家认为,尽管短期内市场面临挑战,但长期来看,随着技术的不断进步和新应用的开发,DDIC市场仍有望实现稳步增长。一位不愿具名的行业分析师表示:“随着5G和物联网技术的普及,显示技术的应用场景将更加多样化,这将为DDIC市场带来新的增长动力。”

“随着5G和物联网技术的普及,显示技术的应用场景将更加多样化,这将为DDIC市场带来新的增长动力。”

总的来说,尽管2025年全球DDIC市场面临微幅下降,但随着技术的进步和市场需求的变化,2026年市场有望趋于稳定。行业内的企业和投资者需密切关注市场动态,以便及时调整战略。